- OECDTPG, Annex I to Chapter IIを題材にして -

3.比較可能性について

(1)マーケティング費用の調整

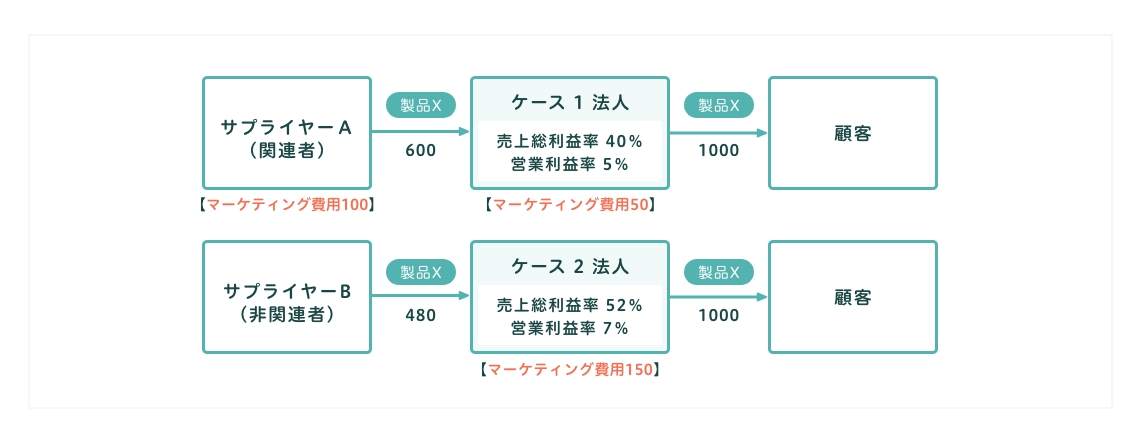

ここからは、前回までの事実に次の2つの事実を加えます。1つは、ケース1法人とサプライヤーAとは関連者で、ケース2法人とサプライヤーBとは非関連者(第三者)だとします。もう1つは、ケース1法人とサプライヤーAは、ケース2法人が行っているマーケティング費用150相当のマーケティング活動と同様で同等の活動を協働で行っていて、ケース1法人はマーケティング費用50を負担し、関連者のサプライヤーAはマーケティング費用100を負担していたとします。このような状況において、ケース1法人とサプライヤーAとの取引価格が独立企業の原則に則しているかを検証しようとするときに、ケース2法人とサプライヤーBとの取引価格を比較対象取引とすることができるかという問い建てです[1]。

価格そのものを比較するCUP法、売上総利益を比較するRP法、営業利益を比較するTNMMいずれの比較法を適用する場合であっても[2]、ケース1法人とサプライヤーAとの検証対象取引の価格に係る条件に影響を与える要素と、ケース2法人とサプライヤーBとの潜在的比較対象取引の価格に係る条件に影響を与える要素それぞれに焦点を当てて、両者の比較可能性を検討することになります。この事例においては、取引条件に影響を与える要素は、両者のマーケティング機能の差異であって、それが価格あるいは利益に与える影響額を定量化してそれを調整し、調整後の営業利益率を比較しようとするものです。以下、具体的に説明していきます。

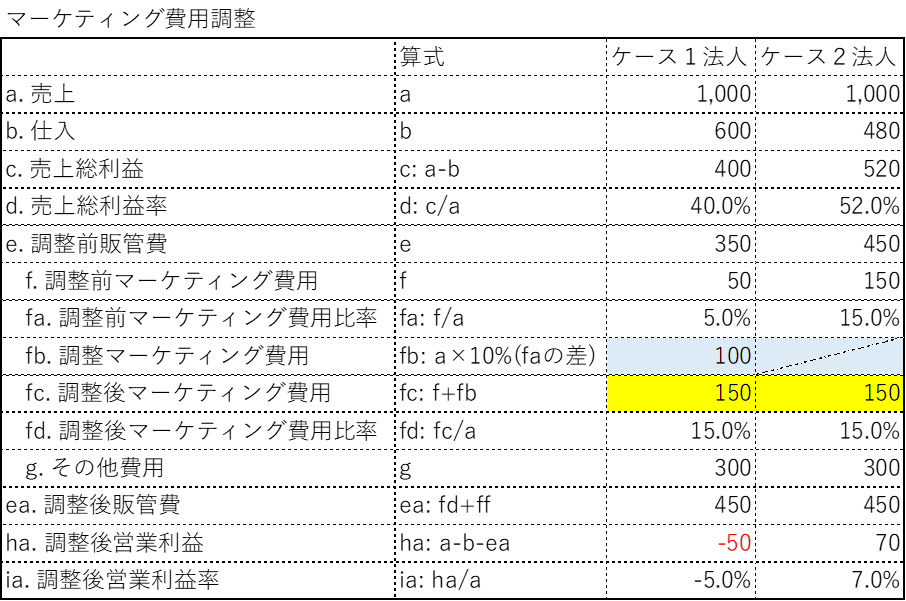

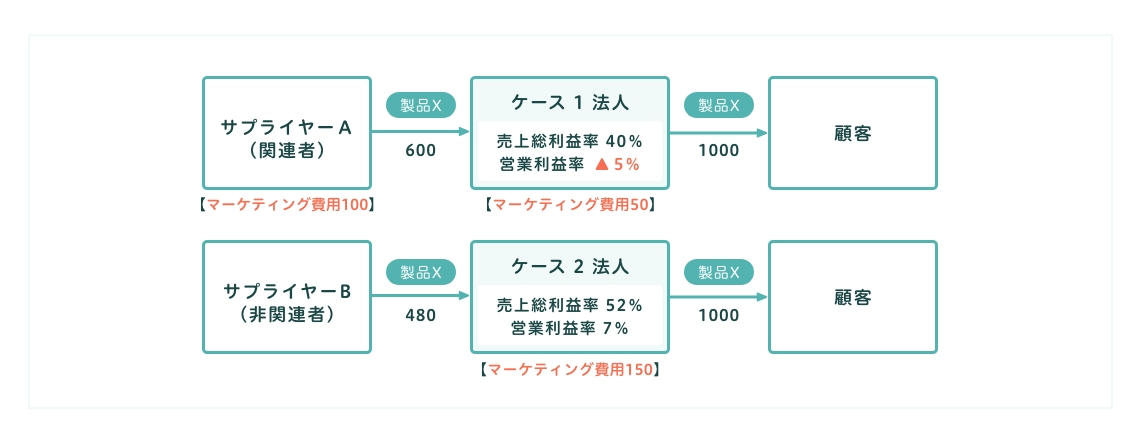

両者のマーケティング機能の差異は、マーケティング費用の負担額に表れていて、ケース1法人のマーケティング費用は50、ケース2法人のマーケティング費用は150となっています。この両者のマーケティング費用の差が、マーケティング機能の差異を反映しています。このような状況において、ケース1法人とケース2法人との取引条件を比較しようとするのであれば、ケース1法人の売上1,000に占めるマーケティング費用50の比率5%とケース2法人の売上1,000に占めるマーケティング費用150の比率15%との差10%相当の100をケース1法人の販管費に加算調整します[3]。これは、そうすることによって、ケース1法人の営業利益をケース2法人の営業利益と比較可能な状況に調整しようとすることを意味しています。調整方法は以下の表をご覧ください。ケース1法人の売上に占める調整後営業利益率▲5.0%は、ケース2法人の売上に占める営業利益率7.0%を下回っていて、ケース1法人と関連者のサプライヤーAとの取引価格は、独立企業の原則に則してないことを示しています。そのため、その差額12%に相当する120をケース1法人の所得金額に加算する移転価格調整を実施する必要があることを示しています。

このような説明をしたところではありますが、それだけで足りるでしょうか。何か忘れていませんか。この続きは、次回のコラムで説明します。それまで何が足りないかを考えてみてください。(その3へ続く)

[1] OECDTPG, Annex I to Chapter IIの例では、このような問い建てをしているのではなく、ケース 1法人とケース 2法人とでは売上総利益率レベルでは12%もの大きな差があるが、マーケティング機能の差が反映されている販管費の下に位置する営業利益率レベルでは2%の差しかないことを示して、営業利益を比較するTNMMは、売上総利益を比較するRP法より、機能の差異には寛容であることを説明しています。

[2] いずれの算定手法を選択するかについては、関連者取引に係る事実と状況を踏まえて、最も合理的な結果となる算定手法を選択することになります(The best method rule)。

[3] この事例では、売上に占めるマーケティング費用の比率を機能の差異を認識する比率としました。販売機能を果たすケース1及び2法人にとって利益の源泉(drivers of business profit)が反映されているのは売上高で、マーケティング費用はその売上高に影響を及ぼすと考えたからです。事実と状況によっては、分母には、原価、販管費、総費用、資産、面積、人数なども、考えられます。

石原 茂行

あがたグローバル税理士法人 顧問

最新の記事

- 報酬・料金等の源泉徴収の実務

- 「売上高10億円突破支援プロジェクト」の活用

- 大砲かバターか

- 外国人雇用と税務リスク管理

- 非常時への備え

- 上場株式等の相続税評価額の算出方法

- スポットワークの活用と留意点

- 市場価格の需給調整機能を阻害するガソリン補助金

- DD費用の損金算入を認める司法判断

- 数字や論理を活用した経営

- 投資不足が経済低迷の原因なのか

- 新リース会計基準と実務への影響

- 国債金利上昇への立ち向かい方

- 会計検査院、合併等があった場合の消費税簡易課税制度について見直しを示唆

- 育児休業取得者を送り出す側を支援する社内制度設計のポイント

- カスハラ・就活セクハラ防止対策について

- インフレ時の資産運用をフローの視点から考える

- M&A成功の命運を分ける「人」の視点 —譲受企業が直面する労務リスクと統合の要諦—

- 金融機関の自己査定について

- 事業所税の申告漏れに注意

- インフレ時の資産運用を貸借対照表的視点から考える

- M&Aにより株式を取得した後に行う配当について

- 持株会社の活用(後編)

- 「事業承継・M&A補助金」の活用法とポイントを徹底解説

- PMIへの対応について

- のれんの会計処理の見直しがM&Aに与える影響

- 提出期限まであと半年。「特例承継計画」について、再確認

- M&Aを複数実行した場合の優遇税制「中小企業事業再編投資損失準備金(中堅・中小グループ化税制)」

- M&Aの場面で活用される会社分割

- 変わるメインバンク