上場企業が自社株買い(自己株式取得)を積極化しています。2024年1月31日付けの日本経済新聞によると、2023年の自己株式の取得枠は約9兆6千億円と2年連続で過去最高になっているとのことです。東証はPBR(株価純資産倍率)1倍割れ企業にその改善を求めていることが自社株買い増大の背景にあります。

そこで、本稿では自社株買いによる財務的効果がPBRの違いに応じてどのように変わるのかを見てみます。

(注)PBR(株価純資産倍率)=株価÷BPS(1株当たり純資産)

PBRが変わった時の自社株買い効果

総資産10億円、自己資本(純資産)4億円、当期純利益5,000万円の会社が余裕資金1億円で自社株買いを行うとします。余裕資金は現金として保有され、運用益はほぼ0で、自社株買いを行っても、収益に影響を与えません。この会社が、PBRが0.5倍と2倍の時の、それぞれにおいて、自社株買いをすることにより、財務数値がどのように変化するかを検証してみましょう。

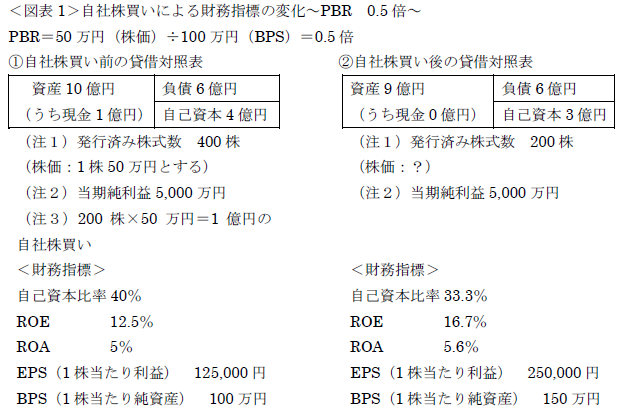

<図表1>はPBRが0.5倍のときの自社株買いの効果です。①は自社株買い前の貸借対照表です。自己資本4億円で発行済み株式数400株ですから、BPSは100万円になります。また、PBRは0.5倍ですから、株価は50万円になります。自社株買いの金額は1億円ですから、購入する株式数は1億円÷50万円=200株になり、自社株買い後の発行済み株式数は200株に減り、貸借対照表は②のようになります。

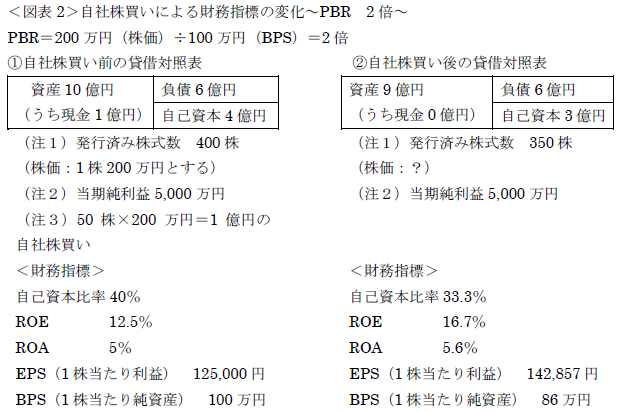

<図表2>はPBRが2倍の場合です。自社株買い前の①では、BPSは100万円でPBRは2倍ですから、株価は200万円になります。同じ1億円の自己株式を取得すると、今度は50株しか買えません。したがって、②の取得後の貸借対照表では発行済み株式数は350株になります。

自社株買い後の<図表1>②と<図表2>②財務指標を見比べてみます。どちらの場合も、1億円の現金で自社株買いをしたという事実は同じですから、貸借対照表上の数値は総資産と自己資本が共に1億円減り、<図表1>も<図表2>も変わりません。したがって、財務諸表から計算される自己資本比率、ROE(自己資本利益率)、ROA(総資産利益率)は同じになります。自己資本比率は下がりますが、ROE,ROAは上昇します。ROEとROAの上昇は株価に好影響を与えると思われます。

一方、PBRが変わると取得する株式数が変わり、発行済み株式数が異なってきます。したがって、株式数を分母として算定されるEPS(1株当たり利益)とBPS(1株当たり純資産)は決定的に異なります。PBRが0.5倍では、自社株買いにより減少する株式数が多くなりますから、<図表1>ではEPSとBPSは大きく上昇します。それに対し、PBRが2倍では、株式数がそれほど減りませんから、<図表2>では、EPSの上昇はわずかですし、BPSに至っては減少してしまいます。EPSとBPSは株式市場で重視される指標です。特に、PER(株価収益率)算定の基礎となるEPSの変化は株価に大きな影響を与えるはずです。

このように、自社株買いは株価に好影響をもたらすと評価できます。とりわけ、PBR1倍割れ企業において、その効果が高まることが確認できます。したがって、今後も、PBR1倍割れ企業を中心に自社株買いが増加することが予想されます。

資本主義の限界

資本主義の定義は意外と難しいのですが、マルクスは「資本主義の本質とは無限の資本の自己増殖運動だ」と述べています。この見解に沿えば、稼いだ資本を実物資産に投資し、利益を向上させることにより自己資本を増殖し、その結果として株価を上昇させるのが、資本主義の申し子としての株式会社の本来の姿だといえます。ところが、自社株買いは、実物投資ではなく自己資本の減少により、株価を上昇させようとするものですから、会社が自らの成長を諦めているとみることもできます。

確かに自社株買いは株価上昇には有効な手段なのですが、別の見方をすれば、自社株買いの隆盛は、日本資本主義の成長の限界を露呈している、ということもできると思います。

井口 秀昭

公認会計士

最新の記事

- 報酬・料金等の源泉徴収の実務

- 「売上高10億円突破支援プロジェクト」の活用

- 大砲かバターか

- 外国人雇用と税務リスク管理

- 非常時への備え

- 上場株式等の相続税評価額の算出方法

- スポットワークの活用と留意点

- 市場価格の需給調整機能を阻害するガソリン補助金

- DD費用の損金算入を認める司法判断

- 数字や論理を活用した経営

- 投資不足が経済低迷の原因なのか

- 新リース会計基準と実務への影響

- 国債金利上昇への立ち向かい方

- 会計検査院、合併等があった場合の消費税簡易課税制度について見直しを示唆

- 育児休業取得者を送り出す側を支援する社内制度設計のポイント

- カスハラ・就活セクハラ防止対策について

- インフレ時の資産運用をフローの視点から考える

- M&A成功の命運を分ける「人」の視点 —譲受企業が直面する労務リスクと統合の要諦—

- 金融機関の自己査定について

- 事業所税の申告漏れに注意

- インフレ時の資産運用を貸借対照表的視点から考える

- M&Aにより株式を取得した後に行う配当について

- 持株会社の活用(後編)

- 「事業承継・M&A補助金」の活用法とポイントを徹底解説

- PMIへの対応について

- のれんの会計処理の見直しがM&Aに与える影響

- 提出期限まであと半年。「特例承継計画」について、再確認

- M&Aを複数実行した場合の優遇税制「中小企業事業再編投資損失準備金(中堅・中小グループ化税制)」

- M&Aの場面で活用される会社分割

- 変わるメインバンク