「税務トピックスQ&A 2024年8月号」掲載

Q.令和6年度税制改正において、新たに「イノベーションボックス税制」が創設されましたが、その概要について教えて下さい。

A.■制度創設の背景

イノベーションの国際競争が激化する中、研究開発拠点としての立地競争力を強化し、民間による無形資産投資を後押しすることを目的として、特許やソフトウェア等の知財から生じる所得に減税措置を適用するイノベーションボックス税制が創設されました。

欧州各国では2000年代から同様の制度の導入が始まり、シンガポールやインド、香港といったアジア諸国でも導入・検討が進展していたため、研究開発拠点が海外にシフトする事態が生じていました。その流れを止めるため、日本でも令和5年4月頃から本制度の検討会議が行われ、導入されました。

■制度の概要

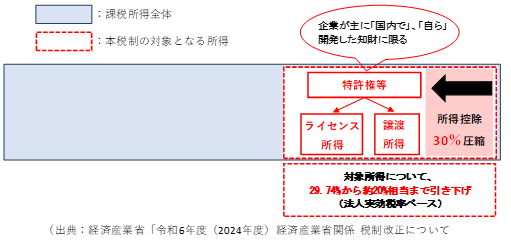

居住者もしくは内国法人(関連者であるものを除く)に対する特定特許権等の譲渡又は他の者(関連者であるものを除く)に対する特定特許権等の貸付けを行った場合に、一定の金所得控除を受けることができます。

図 イノベーションボックス税制のイメージ

対象となる「特定特許権等」とは、令和6年4月1日以後取得又は製作をする特許権及び人工知能関連技術を活用したプログラムの著作権で一定のものとされています。

■損金算入限度額

次の(1)又は(2)のいずれか少ない金額の30%に相当する金額を損金に算入することができます。

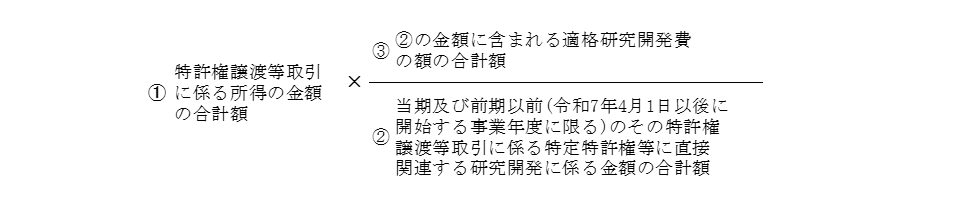

(1)その事業年度において行った特許権譲渡等取引ごとの下記計算による金額を合計した金額

(2)当期の所得金額

算式の②の研究開発費の額とは研究開発等に係る会計基準における研究開発費の額に一定の調整を加えた金額です。また、算式の③の適格研究開発費の額とは、研究開発費の額の内、特定特許権等の取得及び支払うライセンス料、国外関連者に対する委託試験研究費並びに国外事業所等を通じて行う事業に係る研究開発費の額以外のもの、つまり、国内で自ら行う研究開発費です。

なお、損金算入額は、特定特許権譲渡等取引ごとに計算しますので、特定特許権譲渡等取引ごとに研究開発費、適格研究開発費を把握する必要があります。

■適用関係

この制度は、令和7年4月1日から令和14年3月31日までの間に開始する各事業年度に適用されます。なお、3月決算法人が適用初年度(令和7年4月1日開始事業年度)から本税制の適用を受けようとする場合には、上記(1)の金額は以下の算式で計算します。

この場合には、令和6年3月期以降の研究開発費の額・適格研究開発費の額の把握が必要となります。

本制度の適用を検討されている場合には、新設された制度ですので、他の留意事項も確認したうえで、早めに計算に必要な情報を整理しておいてください。

田中 幹夫

あがたグローバル税理士法人 社員 あがたグローバルコンサルティング株式会社 取締役 税理士

最新の記事

- 報酬・料金等の源泉徴収の実務

- 「売上高10億円突破支援プロジェクト」の活用

- 大砲かバターか

- 外国人雇用と税務リスク管理

- 非常時への備え

- 上場株式等の相続税評価額の算出方法

- スポットワークの活用と留意点

- 市場価格の需給調整機能を阻害するガソリン補助金

- DD費用の損金算入を認める司法判断

- 数字や論理を活用した経営

- 投資不足が経済低迷の原因なのか

- 新リース会計基準と実務への影響

- 国債金利上昇への立ち向かい方

- 会計検査院、合併等があった場合の消費税簡易課税制度について見直しを示唆

- 育児休業取得者を送り出す側を支援する社内制度設計のポイント

- カスハラ・就活セクハラ防止対策について

- インフレ時の資産運用をフローの視点から考える

- M&A成功の命運を分ける「人」の視点 —譲受企業が直面する労務リスクと統合の要諦—

- 金融機関の自己査定について

- 事業所税の申告漏れに注意

- インフレ時の資産運用を貸借対照表的視点から考える

- M&Aにより株式を取得した後に行う配当について

- 持株会社の活用(後編)

- 「事業承継・M&A補助金」の活用法とポイントを徹底解説

- PMIへの対応について

- のれんの会計処理の見直しがM&Aに与える影響

- 提出期限まであと半年。「特例承継計画」について、再確認

- M&Aを複数実行した場合の優遇税制「中小企業事業再編投資損失準備金(中堅・中小グループ化税制)」

- M&Aの場面で活用される会社分割

- 変わるメインバンク