令和8年2月18日、東京地裁は、M&Aのデューデリジェンス(DD)費用の損金算入を認める司法判断を下しました(東京地裁令和8年2月18日判決。以下「本判決」)。

法人税法上、有価証券の取得価額は、有価証券の購入代価だけでなく、購入代価に購入手数料やその有価証券の購入のために要した費用を加算した金額となります(法人税法施行令119①一)。M&Aで株式を取得する際に、DD費用がこの「有価証券の購入のために要した費用」に該当するかどうかが実務上問題となっています。該当すれば株式の取得価額となり、そうでなければ損金となることから、その該当性の判断によって損益や法人税等に大きな影響を与えることがあります。

■従来の実務

これまでは、意思決定前に発生したDD費用であるものの、部内レベル等でそのDDの対象とした企業を買収先として絞って(特定して)いるケースでは、DD費用は実態として「株式の購入が確定している場合の費用」に該当するものと認定され、「購入のために要した附随費用」として株式の取得価額に含めるケースがあるとされていました[i]。

■本判決が示した判断の枠組み

本判決では、「その有価証券の購入のために要した費用」を次のように解釈しています。

①特定の有価証券の購入に向けられた費用

②当該費用が客観的に必要とされるもの

購入に向けられた費用の例としては、特定の有価証券を購入することにつき相当程度の蓋然性がある状況下において、買収価格決定の参考とするために行われた業務に係る費用が挙げられています。

一方で、特定の対象会社を買収するか否か、買収するとしてもいかなるM&Aの手法によるかが決まっていない段階で、これらの点についての判断材料とするために行われた業務の費用については、特定の有価証券の購入に向けられた費用とはいえないと解されています。

前述の①②に該当するかを判断するにあたっては、例えば以下の諸事情を踏まえて検討するのが相当であると示されています。

・支出の原因となる契約又は契約に基づく個々の業務の目的及び内容

・取引に向けた一連の過程における契約ないし業務の位置付け

・これらの履行時点における株式購入の蓋然性の程度

そして、この判断にあたっては、履行時点において、「客観的にみて株式購入の蓋然性が相当程度高まったと認められる程度に当該株式の購入の不確実性が解消することを要すると解すべき」とされています。

なお、不確実性が解消したか否かは、会社の構成や意思決定の実情、株式購入の検討経緯等に照らして実質的に判断すべきであり、法人の意思決定機関による正式な意思決定までを要するものではないとされています。

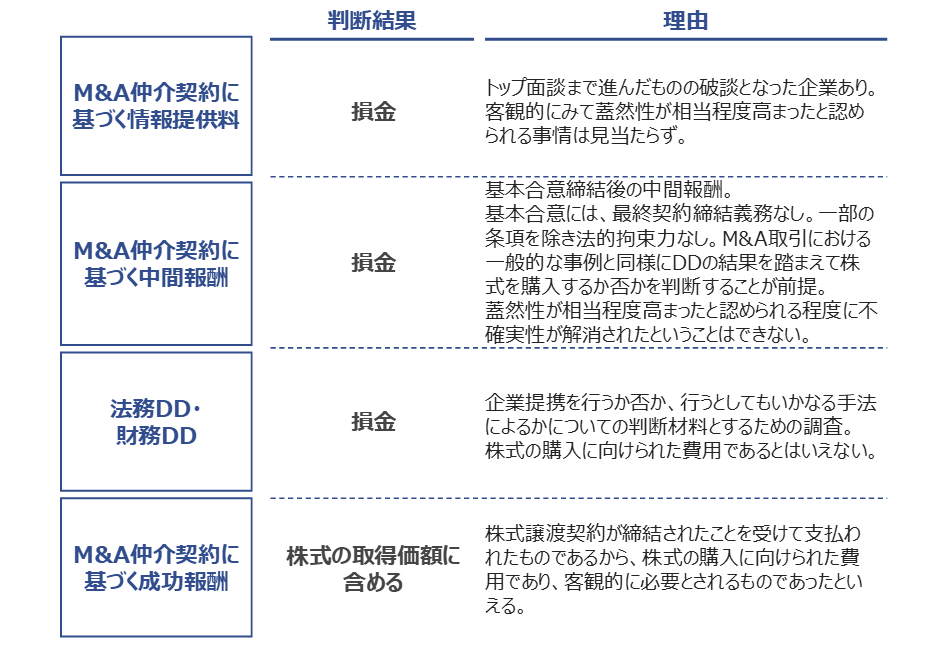

■本判決での判断結果

このような考え方に基づき、本判決の事案(本事案)では、DD費用等の損金性について以下のように判断されました(本判決の対象となった2件のM&A案件を集約して記載。あくまで本事案における判断結果であるため、個別事案の前提条件により判断結果が異なる可能性がある点にご留意ください)。

ちなみに、本事案の法務DDには、株式譲渡契約書のレビューが含まれていました。このレビューは、DDの報告書の作成後に行われたものであるため、株式の購入に向けられた費用とみる余地があり得るとされました。しかし、DD時の担当部長の心ない発言が気になったなどとして急遽トップ面談が実施されるなど、破談となる蓋然性が一定程度あったものとうかがわれ、当該レビューは、このような不確実な状況下で開始された一連の業務ということができ、株式の購入に向けられた費用であるとはいえないと判断されました。

■むすびに

このように、DD費用の取扱いについて判断の枠組みが示されたものの、株式購入の蓋然性が相当程度高まったと認められる程度に株式購入の不確実性が解消したかについて、誰がどのように判断するかなど、実務上の対応としては依然として課題が残っていると思われます。

M&Aに関連する費用は多額に上るケースが多く、損金性が否認された場合、法人税やその附帯税が大きな負担となることもあります。このような不測の事態を未然に防ぐためにも、本判決の考え方に沿いながら、M&Aの過程で生じる各費用に対して、交渉の経緯、社内の検討状況、実質的な意思決定の状況等を踏まえて、個別に検討を行いその記録を残しておくなど、丁寧な対応が求められると考えられます。

なお、本判決については、国側が東京高裁に控訴しているため、今後の東京高裁の判断を注視していく必要があります。

[i] 税務通信3709号(2022年6月27日)

岡宮 春輝

マネージャー・公認会計士

最新の記事

- 大砲かバターか

- 外国人雇用と税務リスク管理

- 非常時への備え

- 上場株式等の相続税評価額の算出方法

- スポットワークの活用と留意点

- 市場価格の需給調整機能を阻害するガソリン補助金

- DD費用の損金算入を認める司法判断

- 数字や論理を活用した経営

- 投資不足が経済低迷の原因なのか

- 新リース会計基準と実務への影響

- 国債金利上昇への立ち向かい方

- 会計検査院、合併等があった場合の消費税簡易課税制度について見直しを示唆

- 育児休業取得者を送り出す側を支援する社内制度設計のポイント

- カスハラ・就活セクハラ防止対策について

- インフレ時の資産運用をフローの視点から考える

- M&A成功の命運を分ける「人」の視点 —譲受企業が直面する労務リスクと統合の要諦—

- 金融機関の自己査定について

- 事業所税の申告漏れに注意

- インフレ時の資産運用を貸借対照表的視点から考える

- M&Aにより株式を取得した後に行う配当について

- 持株会社の活用(後編)

- 「事業承継・M&A補助金」の活用法とポイントを徹底解説

- PMIへの対応について

- のれんの会計処理の見直しがM&Aに与える影響

- 提出期限まであと半年。「特例承継計画」について、再確認

- M&Aを複数実行した場合の優遇税制「中小企業事業再編投資損失準備金(中堅・中小グループ化税制)」

- M&Aの場面で活用される会社分割

- 変わるメインバンク

- 通勤手当の非課税限度額引上げに伴う実務対応

- 自社株評価は変わるのか?―会計検査院の報告事項について―