2025年10月現在、企業会計基準委員会ではのれんの会計処理を見直すかどうか議論が進められています。のれんは、主に上場会社が作成する連結財務諸表に計上されるものですが、この会計処理の見直しがM&Aに大きく影響を与えることが見込まれています。中堅規模の非上場会社でも上場会社に経営を譲り渡すケースが増えており、のれんの会計処理が連結決算に与える影響を知識として押さえておくことは非上場会社の経営者にとっても有益です。

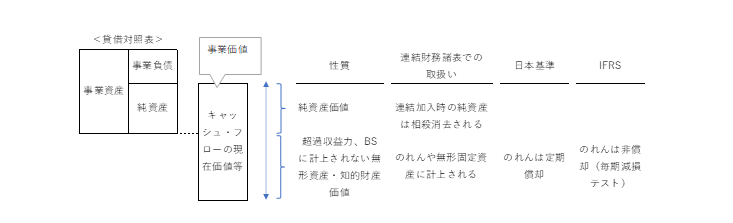

そもそものれんとは、企業の超過収益力の源泉であり、その企業の持つノウハウ、ブランド、信用、顧客基盤などを意味します。ある企業を買収する際にやり取りされる株式の購入対価は、その企業が有する資産の価値以外に、将来獲得されるキャッシュ・フローを評価して値付けされることが通常です。すなわち、株式の購入対価には会社の一時点の純資産価値だけでなく、会社の超過収益力等を示すのれんや、貸借対照表には計上されない無形資産・知的財産価値が含まれています。

では株式に含まれているはずののれんが連結財務諸表に現れるのはなぜでしょうか。それは、企業グループを1つの企業集団として連結財務諸表を作成する際に、親会社が保有する株式と、子会社の純資産を相殺し、消去差額をのれんとして連結BSに計上するためです。

日本の会計基準は、のれんを20年以内に規則的に償却し、のれん償却費は営業利益に含めるルールを設けています。一方で国際会計基準(IFRS)では、のれんは非償却としながらも、のれんの価値が棄損していないか毎期減損テストを実施することとされています。この会計基準の相違により、日本基準で作成される連結財務諸表はのれん償却負担により営業利益が押し下げられることとなります。一方IFRS採用企業では毎期ののれん償却負担はないものの、買収した会社の業績が期待に届かずのれんの価値が棄損していると判断されれば一時に多額の償却費が営業利益に計上されます。

会計基準の優劣はさておき、のれんを規則的に償却しないという選択肢はM&Aを積極的に行う企業にとっては魅力的に映ります。なぜなら日本基準を採用している場合、買収した子会社が計上する営業利益よりものれん償却負担が大きいと、連結ベースでは営業利益が減少するためです。一方IFRSではのれんの価値が棄損してないと判断される限り、買収した子会社が計上される営業利益は連結財務諸表にプラスされます。「のれんの規則的償却がM&Aを実行するうえでの障害となっている」あるいは「のれん償却負担のためにM&Aを断念したことがある」という経営者の意見は無視できないものがあります(経済同友会 のれんの規則的償却に関するアンケート調査結果 2023年より)。

このような問題提起から、冒頭でご紹介した会計基準の見直しの動きにつながっています。のれんの非償却が選択肢として認められた場合、M&Aという選択肢がより身近なものになり、上場会社がM&Aにより成長を目指す機会も増えるでしょう。譲受側が会計方針としてのれん非償却を選択している場合は買収資金が高額になるということもあるかもしれません。ただし、のれんの価値が棄損していないか、毎期買収結果を評価する手続きがますます重要なものとなるでしょう。

稲垣 泰典

公認会計士・税理士

最新の記事

- 報酬・料金等の源泉徴収の実務

- 「売上高10億円突破支援プロジェクト」の活用

- 大砲かバターか

- 外国人雇用と税務リスク管理

- 非常時への備え

- 上場株式等の相続税評価額の算出方法

- スポットワークの活用と留意点

- 市場価格の需給調整機能を阻害するガソリン補助金

- DD費用の損金算入を認める司法判断

- 数字や論理を活用した経営

- 投資不足が経済低迷の原因なのか

- 新リース会計基準と実務への影響

- 国債金利上昇への立ち向かい方

- 会計検査院、合併等があった場合の消費税簡易課税制度について見直しを示唆

- 育児休業取得者を送り出す側を支援する社内制度設計のポイント

- カスハラ・就活セクハラ防止対策について

- インフレ時の資産運用をフローの視点から考える

- M&A成功の命運を分ける「人」の視点 —譲受企業が直面する労務リスクと統合の要諦—

- 金融機関の自己査定について

- 事業所税の申告漏れに注意

- インフレ時の資産運用を貸借対照表的視点から考える

- M&Aにより株式を取得した後に行う配当について

- 持株会社の活用(後編)

- 「事業承継・M&A補助金」の活用法とポイントを徹底解説

- PMIへの対応について

- のれんの会計処理の見直しがM&Aに与える影響

- 提出期限まであと半年。「特例承継計画」について、再確認

- M&Aを複数実行した場合の優遇税制「中小企業事業再編投資損失準備金(中堅・中小グループ化税制)」

- M&Aの場面で活用される会社分割

- 変わるメインバンク