「情報誌Ale No.12(長野県信用保証協会様発行)」掲載

育児休業を取得する従業員と、それを支える従業員、双方のための制度として注目されている「育児休業支援金制度」設計のポイントをご紹介します。

1.制度導入の目的と背景

近年、育児休業取得者が増加傾向にある一方で、その業務を引き継ぐ周囲の従業員の負担が増加し、職場全体の雰囲気に影響を与えるという課題が指摘されています。特に、代替要員の確保が難しいことがその原因になっているようです。

本制度の導入目的は、「休職する本人を快く送り出せる職場の雰囲気を醸成」し、「育児休業取得者のバックアップを行うことで負担が増える人に配慮する」こと、すなわち育児休業取得の促進と、支援する従業員の働きやすい職場環境を維持することにあります。

2.具体的な支援の方法(給付の分類)

育児休業支援金制度は、大きく分けて以下の2つの方法によることが考えられます。

1.職場全体、又は、所属部門の従業員全員へ一時金を支給(育児休業取得者を気持ちよく送り出す風土を醸成する目的)。

メリット:制度設計が容易で、職場の風土醸成に直結しやすい。

2.バックアップ(業務を引き継ぐ)をする従業員へ手当又は一時金を支給(業務代替者の負担増に対応する目的)。

メリット:貢献度に応じた配慮が可能。

3.制度設計のポイント

制度を設計・運用するにあたり、以下の事項を明確化する必要があります。

①適用条件:育児休業の期間(例:2週間以上)や、代替者の有無による支給可否(業務代替者が別途充足できる場合は、実質的な負担が生じないため、支給対象から除外する)などをどう定めるか。

②対象者の範囲:支給対象者を職場全体とするか、部署、課、グループ単位、又は、業務を引き継ぐ従業員に限定するか。

③金額の設定:予算や会社の状況に合わせて検討。支援する従業員の負担に応じて予算を配分する方法と、負担に関わらず一定額を支給する方法がある。いずれとしても支給額は、育児休業取得者の人件費とのバランスを考慮することが重要。

④予算:育児休業取得者の給与、賞与及び社会保険料の負担がなくなるため、その分を支援金の原資にすることが可能。

4. 注意点とまとめ

こうした支援金についても、原則として社会保険料の対象となります。月額変更や賞与支給の取り扱い(賃金台帳や就業規則への明確な記載)についても、関連する法令に照らして適切に対応するよう留意が必要です。

本制度は、企業が育児と仕事の両立を支援し、優秀な人材の確保と定着を図るための重要な施策となります。貴社の目的に合致した制度設計を進めていきましょう。

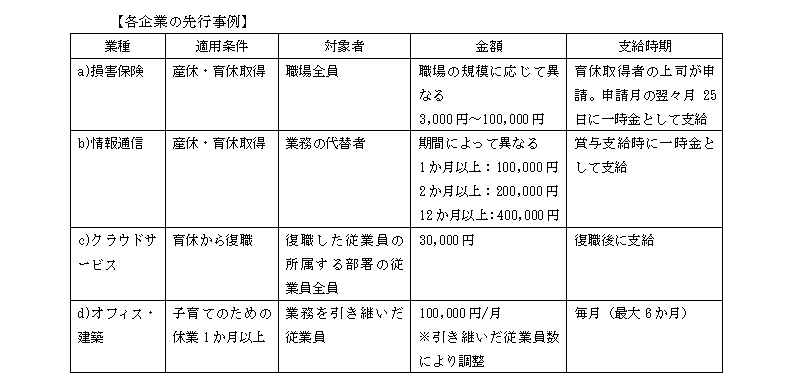

a)三井住友海上火災保険株式会社

https://www.ms-ins.com/news/fy2022/pdf/0317_1.pdf

b)都築電気株式会社

https://www.tsuzuki.co.jp/news/2024/20240509_001464.html

c)HENNGE株式会社

https://hennge.com/jp/info/press/20240927_childcare/

d)株式会社GOOD PLACE(旧商号 株式会社コスモスモア)

前川 紳也

あがたグローバル社会保険労務士法人 代表社員・特定社会保険労務士

最新の記事

- 大砲かバターか

- 外国人雇用と税務リスク管理

- 非常時への備え

- 上場株式等の相続税評価額の算出方法

- スポットワークの活用と留意点

- 市場価格の需給調整機能を阻害するガソリン補助金

- DD費用の損金算入を認める司法判断

- 数字や論理を活用した経営

- 投資不足が経済低迷の原因なのか

- 新リース会計基準と実務への影響

- 国債金利上昇への立ち向かい方

- 会計検査院、合併等があった場合の消費税簡易課税制度について見直しを示唆

- 育児休業取得者を送り出す側を支援する社内制度設計のポイント

- カスハラ・就活セクハラ防止対策について

- インフレ時の資産運用をフローの視点から考える

- M&A成功の命運を分ける「人」の視点 —譲受企業が直面する労務リスクと統合の要諦—

- 金融機関の自己査定について

- 事業所税の申告漏れに注意

- インフレ時の資産運用を貸借対照表的視点から考える

- M&Aにより株式を取得した後に行う配当について

- 持株会社の活用(後編)

- 「事業承継・M&A補助金」の活用法とポイントを徹底解説

- PMIへの対応について

- のれんの会計処理の見直しがM&Aに与える影響

- 提出期限まであと半年。「特例承継計画」について、再確認

- M&Aを複数実行した場合の優遇税制「中小企業事業再編投資損失準備金(中堅・中小グループ化税制)」

- M&Aの場面で活用される会社分割

- 変わるメインバンク

- 通勤手当の非課税限度額引上げに伴う実務対応

- 自社株評価は変わるのか?―会計検査院の報告事項について―