「税務トピックスQ&A 9月号」掲載

Q.電子取引データの電子保存義務化の宥恕措置の適用期限が2023年12月末までとなっていますが、2024年1月以降の保存方法はどのようにする必要がありますか。

A.■電子取引データの電子保存の概要

申告所得税及び法人税の保存義務者が取引情報(注文書、領収書等に通常記載される事項)を電子データにより受け渡しを行う取引(電子取引)を行った場合には、その取引情報を電子データにより保存しなければなりません。

■保存要件(原則)

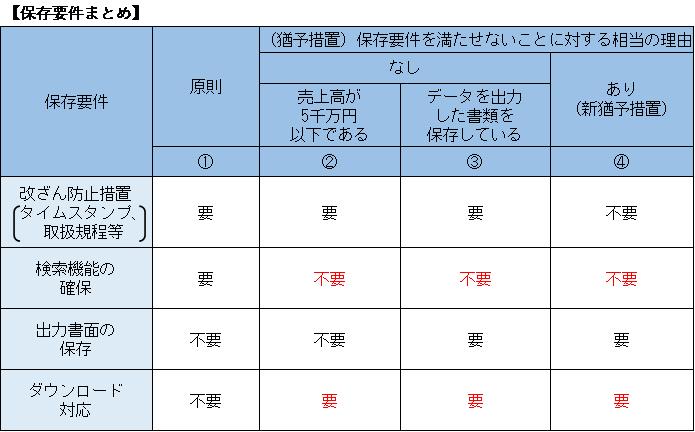

電子データの保存には次の要件があります(表の①)。

1.次のような方法で改ざん防止のための措置をとる

(1)タイムスタンプ付与や履歴が残るシステムでの授受・保存

(2)改ざん防止のための事務処理規程を定めて守る

2.「日付・金額・取引先」で次のような方法で検索できるようにする

(1)取引年月日その他の日付、取引金額及び取引先(記録項目)を検索の条件として設定できること

(2)日付又は金額に係る記録項目については、その範囲を指定して条件を設定できること

(3)2以上の任意の記録項目を組み合わせて条件を設定できること

■要件の緩和(猶予措置)

税務署長が電子取引データを保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が下記の2つの要件を満たしている場合には、その保存要件にかかわらず電子取引データを保存することができます(表の④)。

①税務調査等において税務職員による電子取引データのダウンロードの求めに応じることができるようにしていること

②電子取引データの出力書面の提示又は提出の求めに応じることができるようにしていること

また、相当の理由がない場合でも、2事業年度前の売上高が5千万円以下である場合(表の②)やデータを出力した書面を保存している場合(表の④)には、検索機能の要件は不要とされています。

■保存要件を満たすことができない「相当の理由」

「相当の理由」は、事業者の実情に応じて判断されますが、例えば、システム等や社内でのワークフローの整備が間に合わない場合等が該当し、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合については、この猶予措置における「相当の理由」があると認められます。なお、この「相当の理由」の事前の届出は不要です。

■まとめ

電子取引データを授受した場合には、保存要件の緩和措置の適用を受けることができるとしても、全ての電子取引データを電子保存する必要があります。

電子取引データは、最長で10年間の保存義務があり、電子インボイスが始まるとますます電子取引が増加すると考えられます。人手だけでは対応しきれないことが想定されますので、保存システムを導入し、効率よく継続的に確実に保存できる仕組みを構築する必要があると思われます。

田中 幹夫

あがたグローバル税理士法人 社員 あがたグローバルコンサルティング株式会社 取締役 税理士

最新の記事

- 報酬・料金等の源泉徴収の実務

- 「売上高10億円突破支援プロジェクト」の活用

- 大砲かバターか

- 外国人雇用と税務リスク管理

- 非常時への備え

- 上場株式等の相続税評価額の算出方法

- スポットワークの活用と留意点

- 市場価格の需給調整機能を阻害するガソリン補助金

- DD費用の損金算入を認める司法判断

- 数字や論理を活用した経営

- 投資不足が経済低迷の原因なのか

- 新リース会計基準と実務への影響

- 国債金利上昇への立ち向かい方

- 会計検査院、合併等があった場合の消費税簡易課税制度について見直しを示唆

- 育児休業取得者を送り出す側を支援する社内制度設計のポイント

- カスハラ・就活セクハラ防止対策について

- インフレ時の資産運用をフローの視点から考える

- M&A成功の命運を分ける「人」の視点 —譲受企業が直面する労務リスクと統合の要諦—

- 金融機関の自己査定について

- 事業所税の申告漏れに注意

- インフレ時の資産運用を貸借対照表的視点から考える

- M&Aにより株式を取得した後に行う配当について

- 持株会社の活用(後編)

- 「事業承継・M&A補助金」の活用法とポイントを徹底解説

- PMIへの対応について

- のれんの会計処理の見直しがM&Aに与える影響

- 提出期限まであと半年。「特例承継計画」について、再確認

- M&Aを複数実行した場合の優遇税制「中小企業事業再編投資損失準備金(中堅・中小グループ化税制)」

- M&Aの場面で活用される会社分割

- 変わるメインバンク