- OECDTPG, Annex I to Chapter IIを題材にして -

前回のコラムからの続きです。前回までは、ケース1法人とケース2法人との間では、マーケティング機能に差異がある事例を題材にして、マーケティング費用の調整方法を説明しました。前回コラムの最後に、ケース1法人とケース2法人のマーケティング機能の差異を調整するために、両者の売上高に対するマーケティング費用の差100を販管費に調整するだけで足りるでしょうか、と問い建てしました。移転価格税制を理解し移転価格問題に対応できるようになるためには、自分で考えることが重要です。その問い建てについて、どうすべきか考えていない読者の皆様は、自分なりに考えてから、以下を読むことを強くお勧めします。口を空いて待っているだけでは、進歩はありません。

3.比較可能性について(続き)

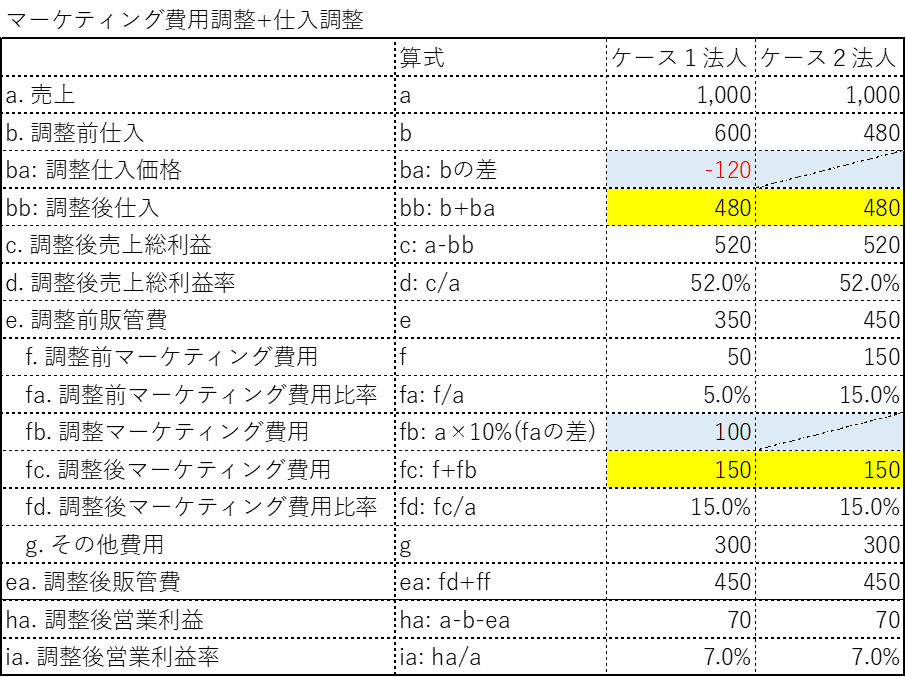

(2)仕入価格の調整

ケース1法人とケース2法人のマーケティング機能の差異は、売上高に対するマーケティング費用負担の差100だけではなく、それに伴う製品仕入価格の差120にも表れています。そこで、マーケティング費用の調整と共に、仕入価格について、両者のマーケティング費用の差額100にマーケティング機能遂行に対する報酬20を加えた120をケース1法人の仕入価格から減算する調整を行う必要があります。詳細は、以下をご覧ください。

4.不充分な情報による制約

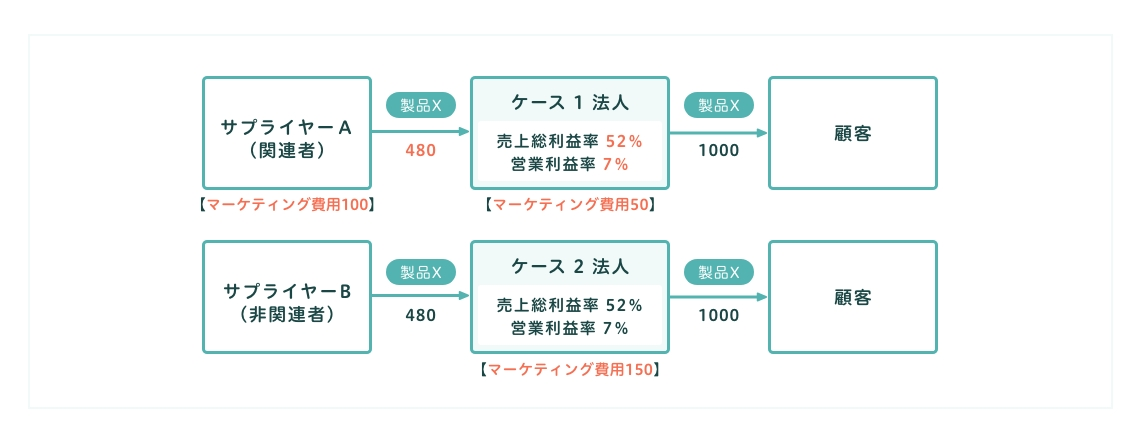

マーケティング費用の調整及びそれに伴う仕入価格の調整は、ケース1法人はマーケティング費用50相当のマーケティング活動しか行っていないこと(ケース1法人の関連者であるサプライヤーAがマーケティング費用100相当のマーケティング活動を行っていること)、ケース2法人はマーケティング費用150相当のマーケティング活動を行っていること(サプライヤーBはマーケティング活動を行っていないこと)、そのために両者の仕入価格には差があることを把握できたからこそ、行うことができた調整です。ケース1法人とサプライヤーAとは関連者ですから、いずれの法人がどの範囲でマーケティング活動を行っているのかについては、分かります。しかしながら、ケース1法人にとって、ケース2法人及びサプライヤーBは、いずれも非関連者です。ケース1法人は、ケース2法人あるいはサプライヤーBのいずれがどのような活動をどれだけ行っているのかに関する詳細な情報を得ることは不可能です。そのような第三者の情報を得ることができるのは、情報収集の権限を有する国税当局だけです[1]。情報収集の権限のない読者の皆様は、それは不可能です[2]。私も含めて、調査権限のない読者の皆様がアクセスできるのは公開データです。公開データからは、そのような詳細な事情や数値データを収集することはほぼ不可能です。

5.実際に適用可能な場面について

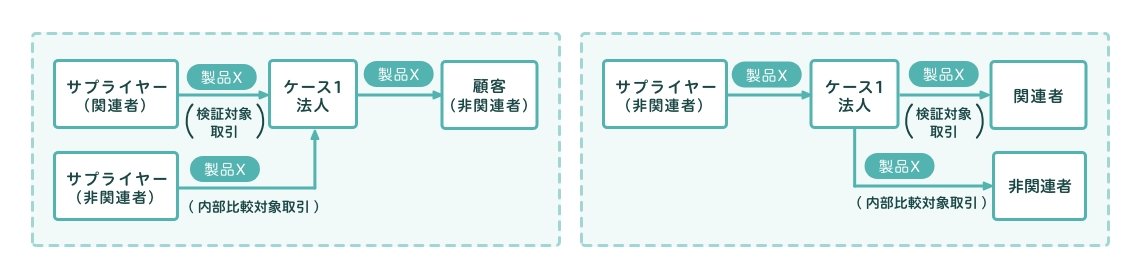

どの移転価格算定手法をどのように適用するかについては、取引の事実と状況によります。また、取引の事実と状況がどうなっているかを知るためには、アクセスできる情報が十分かどうかの観点から制約を受けます。例えば、以下の取引図のように、非関連者から関連者取引と同様の製品を仕入れる、あるいは販売する取引(いわゆる内部比較対象取引)が存在する場合には、機能・リスクレベルの差異などに係る情報を得ることができ、その調整を行うことができる場合もあるのではないでしょうか。公開情報だからといって、機能・リスクレベルの差異を把握できないと最初からあきらめるのではなく、その可能性を検証してみることもよいと考えます[3]。そうすることで、取引当事者の果たす機能・負担するリスク・保有する資産などに係る事実と状況をさらに把握することができ、より合理的な結果を導くことができると考えます。

[1] 同時文書化対象国外関連取引、及び同時文書化免除国外関連取引について、調査官が指定する日までにLF又はLFに相当する文書を提示等できない場合には、調査官は、推定課税を見据えて、同種の事業を営む第三者に質問し、事業に関する帳簿書類を検査し、又はその提示等を求めることができます(措置法66条の4⑰⑱)。

[2] OECDTPGの巻末添付資料において、「the difference in the extent and complexity of the marketing function is not identified because of for instance insufficiently detailed information on the third party “comparables”( 第三者の「比較対象」についての詳細な情報が不足しているために、マーケティング機能の範囲と複雑性の差異が特定されない)」と記載されています。

[3] 相互協議を実際に行ってきた筆者は、相互協議を進行していく過程で、悶絶しながらも知恵を出して、双方(相互協議室、日本側課税部局、相手国の権限ある当局、相手国の課税部局、双方の納税者などのステークホールダー)が受入可能な案を考案し提案し解決してきました。

石原 茂行

あがたグローバル税理士法人 顧問

最新の記事

- 報酬・料金等の源泉徴収の実務

- 「売上高10億円突破支援プロジェクト」の活用

- 大砲かバターか

- 外国人雇用と税務リスク管理

- 非常時への備え

- 上場株式等の相続税評価額の算出方法

- スポットワークの活用と留意点

- 市場価格の需給調整機能を阻害するガソリン補助金

- DD費用の損金算入を認める司法判断

- 数字や論理を活用した経営

- 投資不足が経済低迷の原因なのか

- 新リース会計基準と実務への影響

- 国債金利上昇への立ち向かい方

- 会計検査院、合併等があった場合の消費税簡易課税制度について見直しを示唆

- 育児休業取得者を送り出す側を支援する社内制度設計のポイント

- カスハラ・就活セクハラ防止対策について

- インフレ時の資産運用をフローの視点から考える

- M&A成功の命運を分ける「人」の視点 —譲受企業が直面する労務リスクと統合の要諦—

- 金融機関の自己査定について

- 事業所税の申告漏れに注意

- インフレ時の資産運用を貸借対照表的視点から考える

- M&Aにより株式を取得した後に行う配当について

- 持株会社の活用(後編)

- 「事業承継・M&A補助金」の活用法とポイントを徹底解説

- PMIへの対応について

- のれんの会計処理の見直しがM&Aに与える影響

- 提出期限まであと半年。「特例承継計画」について、再確認

- M&Aを複数実行した場合の優遇税制「中小企業事業再編投資損失準備金(中堅・中小グループ化税制)」

- M&Aの場面で活用される会社分割

- 変わるメインバンク